Każda spółka z ograniczoną odpowiedzialnością działająca w Polsce ma obowiązek sporządzenia rocznego sprawozdania finansowego. To dokument, który pokazuje rzeczywistą sytuację majątkową, finansową i wynik działalności spółki.

Niezależnie od tego, czy spółka osiągnęła zysk, czy stratę – sprawozdanie finansowe musi zostać przygotowane, podpisane i złożone w KRS.

Aktualnie cały proces sporządzania i składania sprawozdań odbywa się elektronicznie, głównie za pośrednictwem systemu S24 lub Repozytorium Dokumentów Finansowych (RDF).

W tym artykule wyjaśniamy krok po kroku:

- jak przygotować sprawozdanie finansowe spółki z o.o.,

- jakie elementy musi zawierać,

- jak wygląda proces podpisu i wysyłki przez S24,

- oraz jakie błędy najczęściej popełniają przedsiębiorcy.

1. Kto ma obowiązek sporządzić sprawozdanie finansowe?

Zgodnie z ustawą o rachunkowości, obowiązek ten dotyczy wszystkich jednostek prowadzących pełne księgi rachunkowe, a więc m.in.:

- spółek z o.o. (także jednoosobowych),

- spółek akcyjnych,

- spółek komandytowo-akcyjnych,

- spółek komandytowych i jawnych, jeśli ich przychody przekroczyły 2 mln euro.

Sprawozdanie finansowe sporządza się na koniec roku obrotowego, który w większości przypadków pokrywa się z rokiem kalendarzowym (czyli do 31 grudnia).

2. Elementy sprawozdania finansowego spółki z o.o.

Sprawozdanie finansowe składa się z trzech głównych części oraz dokumentów uzupełniających. Każdy z nich ma ściśle określoną strukturę.

a) Bilans

Pokazuje stan aktywów (majątku) i pasywów (źródeł finansowania) spółki na koniec roku.

Bilans przedstawia m.in.:

- środki trwałe, zapasy, należności i gotówkę,

- kapitały własne, zobowiązania, rezerwy i wynik finansowy.

Bilans zawsze musi się „bilansować” – suma aktywów = suma pasywów.

b) Rachunek zysków i strat

Prezentuje przychody, koszty, wynik operacyjny, finansowy i ostateczny zysk lub stratę netto spółki.

Można go sporządzić w wariancie porównawczym lub kalkulacyjnym, zależnie od sposobu ewidencji kosztów.

c) Informacja dodatkowa (noty objaśniające)

To szczegółowy opis pozycji bilansu i rachunku wyników.

Zawiera dane takie jak:

- stosowane metody wyceny,

- rozbicie należności i zobowiązań,

- informacje o zatrudnieniu,

- dane o strukturze kapitałów.

d) Sprawozdanie z działalności

Obowiązkowe dla spółek, które nie korzystają z uproszczeń mikrojednostki.

Zawiera m.in.:

- opis osiągnięć i wyników,

- analizę ryzyk i planów rozwoju,

- informacje o istotnych zdarzeniach po dniu bilansowym.

3. Uproszczone sprawozdanie finansowe (mikro i mała spółka)

Jeśli spółka z o.o. spełnia dwa z trzech poniższych warunków:

- suma aktywów ≤ 1,5 mln euro,

- przychody netto ≤ 3 mln euro,

- zatrudnienie ≤ 10 osób,

– może sporządzić sprawozdanie finansowe mikrojednostki.

Taki dokument jest znacznie prostszy: zawiera skrócony bilans, rachunek zysków i strat oraz uproszczoną informację dodatkową.

To rozwiązanie szczególnie przydatne dla małych spółek prowadzących działalność usługową lub start-upów.

Przeczytaj koniecznie: Jak często trzeba składać sprawozdania finansowe w spółce z o.o.

4. Jak przygotować sprawozdanie finansowe w praktyce (krok po kroku)

Krok 1: Zamknięcie ksiąg rachunkowych

Na koniec roku obrotowego należy:

- ująć wszystkie faktury sprzedaży i zakupu,

- rozliczyć amortyzację,

- wycenić zapasy i należności,

- ustalić wynik finansowy (zysk/strata).

Bez zamknięcia ksiąg nie można przejść do etapu sporządzania sprawozdania.

Krok 2: Przygotowanie sprawozdania w formacie XML

Od 2018 roku sprawozdanie finansowe musi być sporządzone wyłącznie w formie elektronicznej (XML) według struktury opublikowanej przez Ministerstwo Finansów.

Większość programów księgowych (np. Fakturomania, Comarch ERP, Symfonia, enova365) automatycznie generuje taki plik.

Format XML zawiera dane w sposób możliwy do odczytania przez system RDF, więc nie ma potrzeby przygotowywania wersji PDF.

Krok 3: Podpisanie sprawozdania finansowego

Dokument musi zostać podpisany kwalifikowanym podpisem elektronicznym lub profilem zaufanym ePUAP.

Obowiązek podpisu mają:

- wszyscy członkowie zarządu,

- osoba prowadząca księgi rachunkowe (główna księgowa lub biuro rachunkowe).

Ważne: podpisy muszą zostać złożone na tym samym pliku XML, w kolejności – nie można podpisywać różnych kopii.

Krok 4: Zatwierdzenie sprawozdania przez zgromadzenie wspólników

Po podpisaniu sprawozdania zarząd ma obowiązek zwołać Zwyczajne Zgromadzenie Wspólników (ZZW), które zatwierdza dokumenty w terminie:

- do 6 miesięcy od dnia bilansowego, czyli zwykle do 30 czerwca.

Podjęcie uchwały o zatwierdzeniu i podziale zysku/straty musi być udokumentowane protokołem.

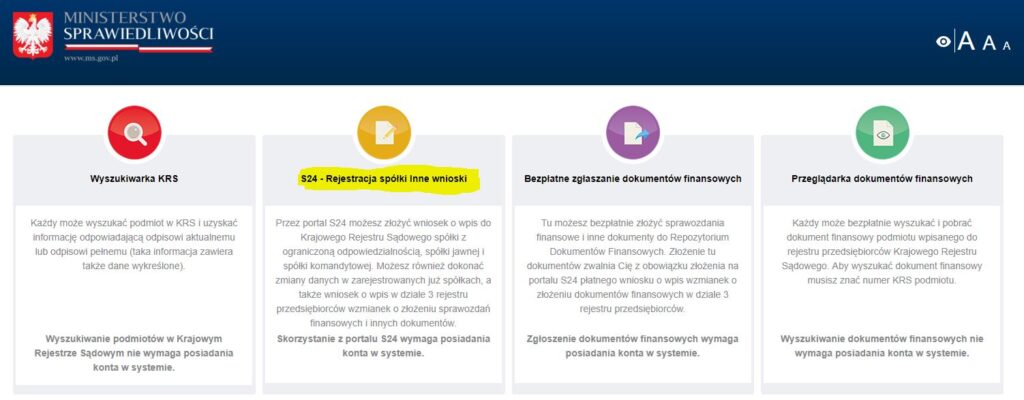

5. Jak złożyć sprawozdanie finansowe przez system S24

Krok 1: Zaloguj się do konta S24

Wejdź na stronę s24.gov.pl i zaloguj się za pomocą profilu zaufanego lub podpisu kwalifikowanego.

Krok 2: Wybierz zakładkę „Dokumenty finansowe”

Z menu głównego wybierz moduł Repozytorium Dokumentów Finansowych (RDF).

Krok 3: Wybierz spółkę

Jeśli jesteś członkiem zarządu, system automatycznie wyświetli powiązane podmioty. Kliknij „Złóż dokumenty finansowe”.

Krok 4: Dodaj pliki XML

Załaduj:

- sprawozdanie finansowe (plik XML),

- uchwałę o zatwierdzeniu,

- uchwałę o podziale zysku lub pokryciu straty,

- ewentualnie sprawozdanie z działalności.

Krok 5: Podpisz i wyślij

Dokumenty należy podpisać profilem zaufanym lub podpisem kwalifikowanym.

Po wysłaniu otrzymasz UPO (Urzędowe Poświadczenie Odbioru) – to dowód, że dokumenty zostały skutecznie złożone w KRS.

6. Najczęstsze błędy przy sporządzaniu sprawozdań

- Brak podpisu wszystkich członków zarządu.

- Złożenie pliku PDF zamiast XML.

- Nieprawidłowa struktura pliku XML (np. wygenerowana z nieaktualnego programu).

- Brak uchwały zatwierdzającej sprawozdanie.

- Złożenie sprawozdania po terminie – grozi grzywną lub karą dla członków zarządu. ( Jak często trzeba składać sprawozdania finansowe w spółce z o.o. )

7. Sankcje za niezłożenie sprawozdania finansowego

Zgodnie z Kodeksem spółek handlowych, za brak złożenia sprawozdania w terminie:

- sąd rejestrowy może nałożyć grzywnę na członków zarządu,

- może również rozpocząć procedurę rozwiązania spółki bez likwidacji.

Dlatego warto dopilnować, aby cały proces – od zamknięcia ksiąg po złożenie plików w S24 – był wykonany terminowo i prawidłowo.

8. Jak ułatwić sobie przygotowanie sprawozdania

Wielu przedsiębiorców korzysta dziś z outsourcingu księgowości, który obejmuje:

- przygotowanie pełnego sprawozdania finansowego,

- podpisy elektroniczne zarządu,

- złożenie dokumentów do KRS przez S24 lub RDF.

Dzięki temu unikają problemów z nieprawidłowym formatem XML czy brakiem podpisów.

Podsumowanie

Przygotowanie sprawozdania finansowego w spółce z o.o. wymaga dokładności, terminowości i znajomości przepisów.

W 2025 roku cały proces jest już całkowicie elektroniczny – od podpisania po złożenie w S24.

Najważniejsze to:

- prawidłowo zamknąć księgi,

- sporządzić plik XML zgodny ze strukturą MF,

- uzyskać podpisy elektroniczne,

- i złożyć dokumenty w terminie do KRS.

Dobrze przygotowane sprawozdanie to nie tylko obowiązek – to także narzędzie zarządcze, które pokazuje kondycję spółki i budzi zaufanie inwestorów.